Nadie duda a estas alturas de que el ascenso a Primera División protagonizado por los guajes en la campaña 2014/15 supuso un balón de oxígeno vital para las Sociedad Anónima Deportiva Real Sporting de Gijón. El propio auditor de cuentas, califica la situación a 30 de junio de 2015 como de causa de disolución y alude al ascenso como principal efecto mitigador de esta situación. Y es que no cabe otra que calificar la situación al cierre del último ejercicio como de ruina total.

Seguir leyendo en Golaverage.com

En los próximos días y bajo el título de "El examen de contabilidad" desarrollaré en este blog el siguiente párrafo, pues me parece interesante desde el punto de vista didáctico demostrar como reiteradamente se saltan ciertos principios contables.:

Aunque los números presentados ya asustan por sí mismos, podrían incluso ser más desalentadores con una correcta aplicación de las normas y principios del Plan General de Contabilidad. A pesar de que en la memoria se afirma el cumplimiento de todos los principios, resulta poco creíble un gasto por intereses de solo 74.000 euros teniendo en cuenta la cantidad de pasivos que existieron durante todo el ejercicio. Y mucho más si tenemos en cuenta que una temporada después se presupuesta 3,5 millones para el mismo concepto y con un nivel de deuda similar.

Otro tanto de lo mismo ocurre con las sentencias que condenan al Sporting a pagar al Barcelona por sus derechos sobre el traspaso del jugador Alberto Botía, que ni siquiera son mencionadas en la memoria pero que parece se tienen en cuenta para la temporada 15/16. O la prima por ascenso por valor de 2,5 millones de euros que, a diferencia del resto de clubes y contrariamente a los principios de contabilidad, se imputa al ejercicio posterior en el que se logra el éxito deportivo. La misma práctica fue considerada como irregularidad contable en el concurso de acreedores del Xerez y relevante para declararlo culpable.

Para el que quiera conocer los números presentados comparados con los de anteriores temporada puede pinchar en este enlace Evolución de los beneficios y deuda (Periodo 2008-2016)

Un análisis más de tipo financiero comparado con otros clubs de primera podéis leerlo en el blog El dinero en el campo .

Con esta expresión, el por entonces presidente del Sporting, dejaba en 2001 a los políticos locales con la boca abierta. Finanzas y cantera resumidas en dos palabras "Véndovos Mareo". Actualmente en excedencia,escribo de vez en cuando.

jueves, 17 de diciembre de 2015

miércoles, 16 de diciembre de 2015

Evolución beneficios y deuda del Sporting. Periodo 2008-2016

Como cada año os presento el siguiente cuadro con todas las cifras de la Cuenta de Pérdidas y Ganancias, adaptadas a un formato personalizado en el que al menos yo puedo sacar mejor las conclusiones. Nos sirve para hacernos una idea de como se han gestionado los aproximadamente 220 millones ingresados (ordinarios y venta de jugadores) en los últimos 8 años, teniendo en cuenta que los datos de la última temporada son solo estimaciones realizadas por el club.

Si nos fijamos en lo que yo denomino Beneficio Operativo (sin incluir ventas de jugadores ni resultados extraordinarios) podemos apreciar que solo en 4 temporadas los números son positivos. En el resto las pérdidas se compensan con ventas de jugadores, tendencia que comenzó en la temporada 2011-12 pero que cambia con el regreso a primera. En la pasada temporada esos beneficios conseguidos con los jugadores no fueron suficientes para evitar las pérdidas.

|

| Fuente: Cuentas anuales Real Sporting. Elaboración: @VendovosMareo. *Las cifras para 2016 son estimativas |

Nota: El Ebitda también podría ser calculado teniendo en cuenta los beneficios por venta de jugadores. No obstante considero mucho más significativo el dato sin tenerlos en cuenta. Más correctamente lo podría denominar Ebitda antes de enajenación de inmovilizado y que puede ser interpretado como la fuente de recursos recurrentes que dispone el club para acometer las inversiones en jugadores e instalaciones así como para cumplir con sus compromisos de pagos financieros.

Veamos ahora la evolución de la deuda en el periodo 2008-2015, tanto en términos brutos como en netos (quitándole los recursos líquidos). Podemos ver que no ha habido grandes cambios desde el 2008 hasta el 2015. No pongo la deuda estimada a 2016 pues dependerá de la realización de los ingresos y gastos previstos y de las decisiones del Consejo de Administración, pero lo normal es que en términos netos se sitúe en torno a los 18 millones de cumplirse las previsiones.

|

| Datos en millones de euros. Fuente: Cuentas anuales Real Sporting. Elaboración: @VendovosMareo |

miércoles, 25 de noviembre de 2015

La prueba documental

Dicen que todo el mundo es inocente hasta que se demuestre lo contrario. Aunque muchos estaban convencidos de que los representantes del Consejo de Administración del Sporting mentían más que hablaban en la defensa sobre su gestión en las Juntas de Accionistas, lo cierto es que faltaba esa prueba irrefutable, ese documento que dejara con el culo al aire al consejero o director general de turno.

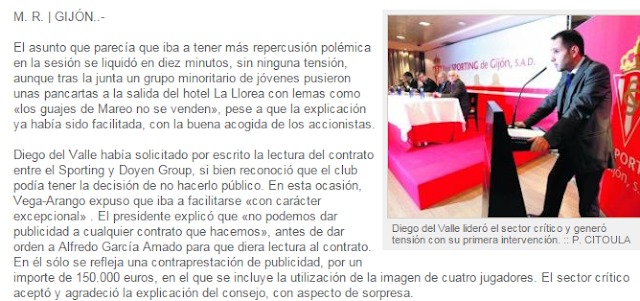

Nos remontamos en esta ocasión al año 2011, cuando se montó un pollo de dimensiones considerables con la entrada del hasta entonces desconocido fondo de inversión Doyen Group en el fútbol español, de la mano del Sporting entre otros. El asunto llegó hasta la Junta de accionistas celebrada en diciembre de 2011 y el accionista Diego del Valle solicitó que se leyera el contrato con dicha entidad. Y esto es lo que cuentan las crónicas de la época:

Aunque según la crónica todos quedaron felices y comieron perdices, lo cierto que es que la explicación no llegó a convencer al sector crítico, que en sucesivas juntas pediría más documentación que pudiera tener relación con Doyen, como por ejemplo el contrato de venta de Botía.

El asunto fue cayendo en el olvido hasta que hoy y gracias al blog Sporting 1905 nos encontramos con unos documentos extraídos de la contabilidad de Doyen, en los que aparecen dos transacciones entre el Sporting y el fondo de inversión realizadas en septiembre y octubre de 2011, es decir, justo antes de la Junta de marras.

Dichos documentos se pueden consultar también en http://footballleaks.livejournal.com/ , portal que poco a poco va sacando los trapos sucios del fútbol.

A donde quiero llegar, es que este documento -de ser verídico-, demostraría que en diciembre de 2011 el Sporting tenía dos contratos con Doyen: uno de publicidad que fue leído en la Junta; y otro de préstamo (2,25 millones más 250.000 de interés) del que nada se dijo. Ocultación de información.

Casualidad o no unos meses más tarde el jugador Botía fue vendido al Sevilla, con la intermediación de Doyen, por 2,5 millones, o lo que es lo mismo, los 2,25 millones del principal del préstamo más los intereses. Y es que parece que la relación Sporting - Doyen giraba siempre en torno a esa cantidad, pues en 2013 es el propio club el que informa de la concesión de un préstamo por 2.25 millones al 10 % de interés anual. Es decir, otros 2,5 millones, que también es la cantidad aproximada por la que se vendió al jugador Scepovic al Celtic con la intermediación de ..... Pues sí, lo has adivinado, de Doyen.

Dos préstamos de 2,5 millones que suman 5, cantidad por la que el Sporting vendió a Cote a la Roma en el verano de 2011, unos meses antes de que empezase todo este tinglao. Dinero destinado -según palabras del por entonces director general- a liquidar toda la deuda concursal ordinaria del club,pero que en junio de 2014 todavía ascendía a casi 2,5 millones de euros, otra vez esa cantidad. Aprovecho para recomendar lo que golaverage.com escribió el pasado de diciembre sobre este tema http://www.golaverage.com/index.php/id/39/objeto/3729

Pero las relaciones Doyen - Sporting no concluyen ahí, pues en la última Junta no le quedó más remedio al ex director general, que reconocer la existencia de otro contrato firmado en el primer semestre de 2012 (entre la junta de marras y la venta de Botía) por 2 millones de euros, o algo más. Un contrato de agencia por el que el Sporting recibió esa cantidad a cambio de no se sabe qué. Y a todo esto, el jugador Alvaro Bustos sigue apareciendo en la web de Doyen a pesar de que en el mes de mayo se dijo que se incoaría para que se quitara.

Como veis, todo ha sido y sigue siendo muy "transparente".

Nos remontamos en esta ocasión al año 2011, cuando se montó un pollo de dimensiones considerables con la entrada del hasta entonces desconocido fondo de inversión Doyen Group en el fútbol español, de la mano del Sporting entre otros. El asunto llegó hasta la Junta de accionistas celebrada en diciembre de 2011 y el accionista Diego del Valle solicitó que se leyera el contrato con dicha entidad. Y esto es lo que cuentan las crónicas de la época:

Aunque según la crónica todos quedaron felices y comieron perdices, lo cierto que es que la explicación no llegó a convencer al sector crítico, que en sucesivas juntas pediría más documentación que pudiera tener relación con Doyen, como por ejemplo el contrato de venta de Botía.

El asunto fue cayendo en el olvido hasta que hoy y gracias al blog Sporting 1905 nos encontramos con unos documentos extraídos de la contabilidad de Doyen, en los que aparecen dos transacciones entre el Sporting y el fondo de inversión realizadas en septiembre y octubre de 2011, es decir, justo antes de la Junta de marras.

Dichos documentos se pueden consultar también en http://footballleaks.livejournal.com/ , portal que poco a poco va sacando los trapos sucios del fútbol.

A donde quiero llegar, es que este documento -de ser verídico-, demostraría que en diciembre de 2011 el Sporting tenía dos contratos con Doyen: uno de publicidad que fue leído en la Junta; y otro de préstamo (2,25 millones más 250.000 de interés) del que nada se dijo. Ocultación de información.

Casualidad o no unos meses más tarde el jugador Botía fue vendido al Sevilla, con la intermediación de Doyen, por 2,5 millones, o lo que es lo mismo, los 2,25 millones del principal del préstamo más los intereses. Y es que parece que la relación Sporting - Doyen giraba siempre en torno a esa cantidad, pues en 2013 es el propio club el que informa de la concesión de un préstamo por 2.25 millones al 10 % de interés anual. Es decir, otros 2,5 millones, que también es la cantidad aproximada por la que se vendió al jugador Scepovic al Celtic con la intermediación de ..... Pues sí, lo has adivinado, de Doyen.

Dos préstamos de 2,5 millones que suman 5, cantidad por la que el Sporting vendió a Cote a la Roma en el verano de 2011, unos meses antes de que empezase todo este tinglao. Dinero destinado -según palabras del por entonces director general- a liquidar toda la deuda concursal ordinaria del club,pero que en junio de 2014 todavía ascendía a casi 2,5 millones de euros, otra vez esa cantidad. Aprovecho para recomendar lo que golaverage.com escribió el pasado de diciembre sobre este tema http://www.golaverage.com/index.php/id/39/objeto/3729

Pero las relaciones Doyen - Sporting no concluyen ahí, pues en la última Junta no le quedó más remedio al ex director general, que reconocer la existencia de otro contrato firmado en el primer semestre de 2012 (entre la junta de marras y la venta de Botía) por 2 millones de euros, o algo más. Un contrato de agencia por el que el Sporting recibió esa cantidad a cambio de no se sabe qué. Y a todo esto, el jugador Alvaro Bustos sigue apareciendo en la web de Doyen a pesar de que en el mes de mayo se dijo que se incoaría para que se quitara.

Como veis, todo ha sido y sigue siendo muy "transparente".

jueves, 29 de octubre de 2015

Cambio de ciclo

Se acerca la fecha límite para la próxima Junta de Accionistas del Sporting y todo parece indicar que se acabó lo de presentar beneficios tras una racha positiva que duraba desde el 2006. Así lo presume La Nueva España y yo casi pondría la mano en el fuego porque así será. La temporada 2014/15 casi seguro se cerrará con pérdidas (alguno dirá irónicamente ¡pues vaya sorpresa!) y solo falta determinar si éstas serán muy cuantiosas o no.

Hay una serie de factores que me hacen pensar que las pérdidas no serán precisamente moco de pavo:

1- Ausencia de traspasos no presupuestados

En temporadas anteriores los desatinos en la previsión de gastos e ingresos eran compensados con traspasos que inicialmente no estaban presupuestados. En la temporada 14/15 el único traspaso fue el de Stefan Scepovic y ya estaba recogido en un presupuesto que presentaba un beneficio total muy insignificante.

Como es de esperar que los gastos sean mayores que los previstos y los ingresos no varíen significativamente, es muy probable que aquéllos superen a éstos.

2- Gastos no contabilizados en temporadas anteriores

La pasada temporada el auditor manifestó en su informe que se debió contabilizar el deterioro en un crédito que correspondía a 600.000 euros. Como no se contabilizó en la anterior temporada y no parece que ese crédito se haya cobrado, tal vez se contabilice en esta, lo que hará aumentar las pérdidas.

Por otra parte, dudo mucho que éste sea el único gasto que no se contabilizó en temporadas pasadas y es posible que ahora empiecen a aflorar. Puede ser a lo que se refiere la Nueva España con "fin de la ingeniería financiera".

3- Prima de ascenso

Aunque el ascenso debería tener un impacto positivo en las arcas rojiblancas no ocurre así en el más corto plazo, pues desde el momento en que el árbitro del Girona-Lugo pitó el final del encuentro, el Sporting tienen una deuda con sus jugadores por haber conseguido el ascenso y que me imagino rondará los 3 o 4 millones de euros.

Esto debería tenerse en cuenta para formular las cuentas de la temporada 14-15 aunque ya advierto que con anterioridad los gestores del Sporting imputaban ese gasto en la temporada posterior a producirse el objetivo (en este caso a la temporada 15/16). No sé si se mantendrá ese criterio que parece erróneo según la normativa contable. De hecho esta práctica se hizo en el Xerez y fue determinante a la hora de calificar el concurso de acreedores como culpable. Ver http://vendovosmareo.blogspot.com.es/2015/07/irregularidades-contables-la-prima-de.html

Así que si los consejeros del Sporting no quieren meterse en más líos lo normal es que contabilizaran la prima de ascenso en la temporada 2014/15 lo que conllevará reconocer unas importantes pérdidas después de muchos años de beneficios.

Hay una serie de factores que me hacen pensar que las pérdidas no serán precisamente moco de pavo:

1- Ausencia de traspasos no presupuestados

En temporadas anteriores los desatinos en la previsión de gastos e ingresos eran compensados con traspasos que inicialmente no estaban presupuestados. En la temporada 14/15 el único traspaso fue el de Stefan Scepovic y ya estaba recogido en un presupuesto que presentaba un beneficio total muy insignificante.

Como es de esperar que los gastos sean mayores que los previstos y los ingresos no varíen significativamente, es muy probable que aquéllos superen a éstos.

2- Gastos no contabilizados en temporadas anteriores

La pasada temporada el auditor manifestó en su informe que se debió contabilizar el deterioro en un crédito que correspondía a 600.000 euros. Como no se contabilizó en la anterior temporada y no parece que ese crédito se haya cobrado, tal vez se contabilice en esta, lo que hará aumentar las pérdidas.

Por otra parte, dudo mucho que éste sea el único gasto que no se contabilizó en temporadas pasadas y es posible que ahora empiecen a aflorar. Puede ser a lo que se refiere la Nueva España con "fin de la ingeniería financiera".

3- Prima de ascenso

Aunque el ascenso debería tener un impacto positivo en las arcas rojiblancas no ocurre así en el más corto plazo, pues desde el momento en que el árbitro del Girona-Lugo pitó el final del encuentro, el Sporting tienen una deuda con sus jugadores por haber conseguido el ascenso y que me imagino rondará los 3 o 4 millones de euros.

Esto debería tenerse en cuenta para formular las cuentas de la temporada 14-15 aunque ya advierto que con anterioridad los gestores del Sporting imputaban ese gasto en la temporada posterior a producirse el objetivo (en este caso a la temporada 15/16). No sé si se mantendrá ese criterio que parece erróneo según la normativa contable. De hecho esta práctica se hizo en el Xerez y fue determinante a la hora de calificar el concurso de acreedores como culpable. Ver http://vendovosmareo.blogspot.com.es/2015/07/irregularidades-contables-la-prima-de.html

Así que si los consejeros del Sporting no quieren meterse en más líos lo normal es que contabilizaran la prima de ascenso en la temporada 2014/15 lo que conllevará reconocer unas importantes pérdidas después de muchos años de beneficios.

lunes, 28 de septiembre de 2015

Comparativa de los gastos en personal no deportivo del Sporting

Muchas veces hemos escuchado a gestores del Real Sporting justificar la lamentable situación económica con la excusa fácil de que se ha gastado mucho en jugadores. Sin embargo, pocas veces, por no decir ninguna, habrán mencionado otro tipo de gastos, como por ejemplo los referentes al personal no deportivo. Así que aprovechando que la mayoría de clubs muestran sus cuentas en su página web, he realizado un ranking para hacerme una idea de si el gasto en todo lo que no sea plantilla deportiva es mucho o poco.

En primer lugar según la normativa de la LFP los clubs deben incluir dentro de la cifra de gastos de personal no deportivo los correspondientes a:

Como la mayoría de clubs no hace el desglose entre técnico y no técnico, he realizado el estudio con la suma de ambos. Para que sea lo más homogéneo posible sólo he considerado la cantidad que viene bajo la rúbrica Sueldos y Salarios, dejando al margen otros conceptos como indemnizaciones, primas o cargas sociales.

Los clubs que figuran en el ranking son los que formaban la primera división en la temporada pasada, más los mayores presupuestos de segunda Los datos son de la temporada más reciente que he podido conseguir, en su mayoría de la cuenta de pérdidas y ganancias o memoria de la 13/14. Los de Real Madrid y Barcelona son de la la 14/15 (en los del Barcelona creo que incluye todas las secciones mientras que en los del Madrid solo fútbol). En algunos casos he cogido los del presupuesto (cantidad prevista, no real) de la 14/15, como son los casos del Eibar por considerarlos más ajustados a su estructura actual, o Las Palmas por no figurar el desglose en la cuenta de P y G. En general no es una partida que presente importantes variaciones de un año a otro, por lo que aunque los datos sean de distintas temporadas creo que son bastante válidos para la comparación. Por diferentes motivos no tengo los datos de Villarreal, Levante, Getafe y Elche.

Cada club tendrá sus particularidades, pero podemos hacernos una idea al ver el puesto en zona tranquila que ocupa el Sporting, a pesar de disputar la temporada 13/14 en segunda división. Es superado solo por 10 equipos de primera (de los que no dispongo cifras solo el Villarreal podría superarle). Si cogiéramos la cifra de la última temporada en primera división adelantaríamos a Real Sociedad y Espanyol situándonos en el topo ten con 3 millones de euros. Claro, que luego hay que escuchar que somos un club pequeñito.

Entiendo que la cuestión es delicada, pues si continuamente subes y bajas es difícil ajustar el personal en función de la categoría. No obstante, los datos podrían valer para que al menos reflexionen aquellos que todo lo justifican en base al gasto en jugadores.

Para terminar y aprovechando que se culpa a Tebas de que el Sporting tenga el tope salarial más bajo de primera división, hay que decir que para una cifra de ingresos determinada, cuantos más gastos no deportivos tengas menor será tu tope salarial. Pero hay mucha más tela cortar, y también intervienen otros factores como el concurso de acreedores, las deudas vencidas, los resultados de ejercicios anteriores, las salvedades de las auditorías o el presupuesto de tesorería. La normativa se puede consultar en la web de la LFP, por si alguien lo considera necesario antes de señalar culpables.

En primer lugar según la normativa de la LFP los clubs deben incluir dentro de la cifra de gastos de personal no deportivo los correspondientes a:

Como la mayoría de clubs no hace el desglose entre técnico y no técnico, he realizado el estudio con la suma de ambos. Para que sea lo más homogéneo posible sólo he considerado la cantidad que viene bajo la rúbrica Sueldos y Salarios, dejando al margen otros conceptos como indemnizaciones, primas o cargas sociales.

Los clubs que figuran en el ranking son los que formaban la primera división en la temporada pasada, más los mayores presupuestos de segunda Los datos son de la temporada más reciente que he podido conseguir, en su mayoría de la cuenta de pérdidas y ganancias o memoria de la 13/14. Los de Real Madrid y Barcelona son de la la 14/15 (en los del Barcelona creo que incluye todas las secciones mientras que en los del Madrid solo fútbol). En algunos casos he cogido los del presupuesto (cantidad prevista, no real) de la 14/15, como son los casos del Eibar por considerarlos más ajustados a su estructura actual, o Las Palmas por no figurar el desglose en la cuenta de P y G. En general no es una partida que presente importantes variaciones de un año a otro, por lo que aunque los datos sean de distintas temporadas creo que son bastante válidos para la comparación. Por diferentes motivos no tengo los datos de Villarreal, Levante, Getafe y Elche.

|

| Nota: Se consideran solo Sueldos y Salarios, excluyéndose Cargas Sociales e Indemnizaciones |

Entiendo que la cuestión es delicada, pues si continuamente subes y bajas es difícil ajustar el personal en función de la categoría. No obstante, los datos podrían valer para que al menos reflexionen aquellos que todo lo justifican en base al gasto en jugadores.

Para terminar y aprovechando que se culpa a Tebas de que el Sporting tenga el tope salarial más bajo de primera división, hay que decir que para una cifra de ingresos determinada, cuantos más gastos no deportivos tengas menor será tu tope salarial. Pero hay mucha más tela cortar, y también intervienen otros factores como el concurso de acreedores, las deudas vencidas, los resultados de ejercicios anteriores, las salvedades de las auditorías o el presupuesto de tesorería. La normativa se puede consultar en la web de la LFP, por si alguien lo considera necesario antes de señalar culpables.

Suscribirse a:

Entradas (Atom)