Muchos se preguntan por qué equipos en pésima situación económica como Deportivo de la Coruña y Zaragoza han podido reforzarse. Solo se me ocurren dos razones:

1- Que en septiembre no hubieran llegado a dicho tope y por lo tanto tuvieran cierto margen para reforzarse en enero.

2- Que hayan salido jugadores y hayan dejado margen para reforzarse.

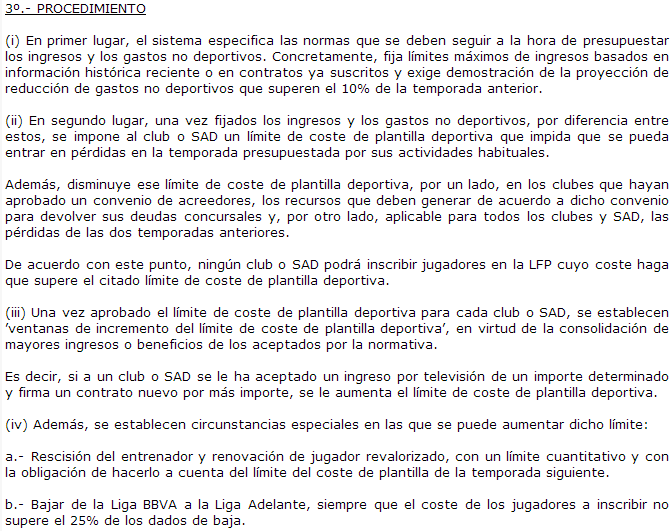

El primer paso para solucionar este enigma sería acudir a lo que dice la normativa de control económico de la LFP. En este reglamento que podéis ver en la propia web de la LFP de fecha 17 de mayo de 2012 hay una sección dedicada al control económico (página 151 en adelante). No da la sensación de que dicho reglamento haya sido actualizado, pues en él no encontramos medidas que en enero de 2013 publicaron los medios de comunicación, concretamente las referidas al control a priori y al tope salarial. Para encontrar estas medidas tenemos que acudir a otras webs. La explicación más completa la he encontrado en iusport.es con fecha 20-01-13 donde se cita como fuente la LFP:

La primera pregunta que puede surgir es ¿por qué este procedimiento no se incluye en el reglamento de la LFP?

La segunda es preguntarse cuáles son los topes salariales de los equipos. En el mes de septiembre la LFP supuestamente los hizo "públicos". Pero no a través de sus página web, sino a través de distintos medios de comunicación. Tampoco dio los datos con exactitud, sino que los límites eran aproximados. En el caso de la liga Adelante podemos encontrarnos con esto en la web deporpress.com http://www.deporpress.com/index.php/2013/09/20/descubre-los-topes-salariales-de-los-equipos-de-segunda-a/ :

La siguiente pregunta es ¿Por qué en la mayoría de equipos se da una cifra con margen inferior y superior con diferencias de 3 millones en unos casos y medio millón en otros? ¿las cifras exactas son confidenciales? ¿por qué entonces en los casos de Jaén y Las Palmas se conoce con exactitud el tope? .

Aunque las medidas de control económico me parecen un gran acierto, si estas no se aplican con transparencia el efecto final puede ser el contrario del esperado.

Continuaremos en un próximo post con el caso particular del Sporting, cuyos dirigentes aseguran que no se han podido reforzar debido al tope (6,3 millones) que no coincide con el facilitado por la LFP a los medios (entre 7 y 10). Veremos además como han ido cambiando las distintas versiones a lo largo del tiempo.