A veces uno se pregunta si las leyes son iguales para todos o simplemente unos clubs tienen dirigentes más espabilados que otros. En mi análisis de las cuentas de los distintos clubs de fútbol profesionales, no llega el día en que uno deje de sorprenderse.

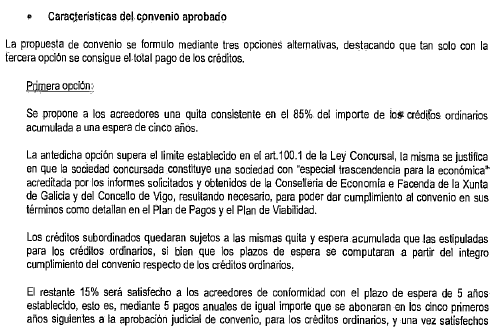

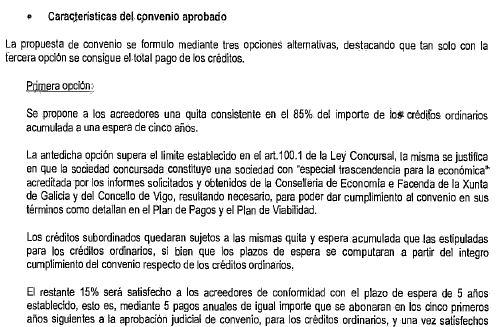

Mientras la salvación de unos equipos pasaba por la reducción de su deuda al 50 % (quita) en el concurso de acreedores, porcentaje máximo permitido por la Ley Concursal en su artículo 100, hoy descubro que el Celta ha sido capaz de aplicar un 85 % a una buena parte de su deuda.

La razón no es otra que la SAD Celta constituye una sociedad con especial transcendencia para la economía, acreditada por los informes solicitados y obtenidos de la Consellería de Economía e Facenda de la Xunta de Galicia y del Concello de Vigo, resultando necesario, para poder dar cumplimiento al convenio en sus términos como detallan en el Plan de Pagos y el Plan de Viabilidad.

Os podéis imaginar el ahorro que supone tal medida. Como aficionado del Sporting, todavía estoy dándome cabezazos contra la pared tras tal descubrimiento.

NOTA ACLARATORIA A 15/1/14

Como mi capacidad para explicarme o la comprensión de todos los lectores no ha sido la idónea, completo la información con un cuadro en el que se explica con detalle cuál era el importe de la deuda concursal antes y después de la quita. Aclarar que en ningún sitio se dijo que la deuda se redujera en un 85 % tras la aplicación del convenio, sino que lo que se pretendía decir es que por las razones comentadas más arriba se permitió aplicar dicho porcentaje a ciertos créditos. Evidentemente no a todos, como alguien ha querido entender. Como podéis ver, la deuda concursal pasó de 67,5 millones a 30,5 millones tras la aprobación del convenio.

Espero que este cuadro aclare las cantidades y en los próximos días veremos como estaba la deuda del Celta a 30/06/12.

Estado de la deuda a 30/06/12

El último ejercicio del que dispongo información es el 11/12. A 30 de junio de 2012 el Pasivo Exigible (Deuda) del Celta ascendía a 50,31 millones de euros. Su desglose era el siguiente:

- Pasivo Exigible No Corriente (Largo Plazo): 43,21 M

- Pasivo Exigible Corriente (Corto Plazo): 7,10 M.

Dentro de esa deuda total, se encuentra recogida la deuda concursal (con efecto financiero) pendiente de pago que ascendía a 13,99 M, más otros 2,70M en concepto de préstamos participativos que también procedían del proceso concursal.

Como se puede apreciar en el siguiente cuadro, el efecto financiero ascendía a 4,5 millones, por lo que el valor real de la deuda concursal en junio de 2012 era de 21,28 M:

Ver también:

Reportaje sobre el Celta en Club de fútbol

NOTA ACLARATORIA A 15/1/14

Como mi capacidad para explicarme o la comprensión de todos los lectores no ha sido la idónea, completo la información con un cuadro en el que se explica con detalle cuál era el importe de la deuda concursal antes y después de la quita. Aclarar que en ningún sitio se dijo que la deuda se redujera en un 85 % tras la aplicación del convenio, sino que lo que se pretendía decir es que por las razones comentadas más arriba se permitió aplicar dicho porcentaje a ciertos créditos. Evidentemente no a todos, como alguien ha querido entender. Como podéis ver, la deuda concursal pasó de 67,5 millones a 30,5 millones tras la aprobación del convenio.

Espero que este cuadro aclare las cantidades y en los próximos días veremos como estaba la deuda del Celta a 30/06/12.

Estado de la deuda a 30/06/12

El último ejercicio del que dispongo información es el 11/12. A 30 de junio de 2012 el Pasivo Exigible (Deuda) del Celta ascendía a 50,31 millones de euros. Su desglose era el siguiente:

- Pasivo Exigible No Corriente (Largo Plazo): 43,21 M

- Pasivo Exigible Corriente (Corto Plazo): 7,10 M.

Dentro de esa deuda total, se encuentra recogida la deuda concursal (con efecto financiero) pendiente de pago que ascendía a 13,99 M, más otros 2,70M en concepto de préstamos participativos que también procedían del proceso concursal.

Como se puede apreciar en el siguiente cuadro, el efecto financiero ascendía a 4,5 millones, por lo que el valor real de la deuda concursal en junio de 2012 era de 21,28 M:

Ver también:

Reportaje sobre el Celta en Club de fútbol