El pasado 18 de diciembre se aprobaron las cuentas del Sporting de la temporada 11/12 en una Junta de Accionistas en donde los gestores resolvieron las inquietudes de los asistentes. Mi imposibilidad para acudir a dicha cita me privó de la posibilidad de plantear ciertas cuestiones, que llamaron mi atención y la de alguno de mis lectores. Hay imágenes que valen más que mil palabras:

Una de las partidas más llamativas de las cuentas presentadas es la relativa a "I

ngresos accesorios y otros de gestión corriente" dentro del epígrafe 5 de la Cuenta de P y G "Otros Ingresos de Explotación", cuyo detalle podéis ver abajo (la columna de la izquierda se refiere a la temporada 11/12 y la de la derecha a la 10/11:

Puedes pinchar en la imagen para agrandarla.

Pasar de un ejercicio a otro de 314.000 € a 2.290.000 € constituye aparentemente un éxito en la gestión sin precedentes del que los dirigentes podrían sentirse muy orgullosos y sacar pecho. Sin embargo este logro pasó totalmente desapercibido ¿Por qué? ¿Qué tipo de ingresos se recogen en esta partida?

Si os fijáis en la imagen de arriba hay un número entre paréntesis (18) que se refiere a la nota en la Memoria en la que se explican con más detalle las Subvenciones de explotación. Sin embargo, para "Ingresos accesorios" con un importe mucho mayor no hay tal explicación.

Mi inquietud aumenta al revisar las cuentas de ejercicios pasados.

Cuentas temporada 10/11 :

Aquí podemos ver que también en la temporada 09/10 estos ingresos rondaban los 300.000 euros. Sin embargo, por aquel entonces, siendo la cantidad poco significativa, se explicaba en la nota 13 de la memoria lo siguiente:

Como se puede apreciar en la imagen, hasta ahora esta partida estaba compuesta por una insignificante cantidad en concepto de Inscripción de jugadores (desconozco su significado) y la mayoría con procedencia del Campus de Verano (las subvenciones vimos que en la cuenta de P y G tenían su propio epígrafe).

No parece probable que el Campus que todos los años ingresaba 300.000 € de repente proporcione 2 Millones. Descartamos también que la fuente de dicho incremento sea otros conceptos que ya están incluidos en otras partidas: Cifra de negocios (Venta de mercaderías "merchandising", taquillas, publicidad, abonados, TV y quinielas), Subvenciones, Enajenación de Inmovilizado (traspaso de jugadores), extraordinarios y financieros (intereses).

Descartado todo eso ¿qué nos queda? ¿por qué no se explica en la memoria? ¿por qué no se saca pecho de una excelente gestión?

Pero el misterio no acaba aquí, pues si queremos indagar sobre la procedencia de unos determinados ingresos podemos acudir al saldo de deudores y clientes (en caso de que aquellos estuvieran pendientes de cobro). Y curiosamente nos encontramos con los mismos síntomas. Incremento significativo, no explicado en la memoria al contrario que en ejercicios precedentes:

Como veis en el cuadro extraído de la última memoria, el saldo final de "Clientes y partidas a cobrar" se incrementa en más de 2 Millones (de 567.000 en junio de 2011 a 2.681.000 en junio de 2012)

Escuetamente se explica más adelante lo siguiente, no aportando absolutamente nada:

Curiosamente, y al igual que ocurre con "Otros Ingresos" en ejercicios pasados la explicación era mucho más generosa, siguiendo el criterio de importe pequeño, explicación mayor . Y así desglosaban el saldo que no alcanzaba los 400.000 €:

También se detallaba en junio de 2010, donde el importe si se asimilaba al de 2012, debido al importe pendiente por el traspaso de Michel (1,6 M del "Birmingan" City):

Por lo tanto, todo apunta a que el incremento del saldo de clientes derive del segundo plazo que la Roma tiene que abonar por el traspaso de Cote, y por ello descartaría la relación de "Clientes" con "otros ingresos accesorios".

Solucionada aparentemente esta cuestión, me sigo preguntando, a ver si algún amable lector me puede resolver las siguientes dudas:

¿cuál puede ser la procedencia de esos "otros ingresos accesorios"?

¿es sospechoso que se quite la información en la memoria justo cuando se incrementa considerablemente su importe?

¿por qué no se saca pecho de esa supuesta excelente gestión?

¿es tan obvio que nadie necesita aclaración ?

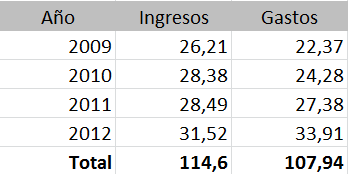

y por último ¿cómo puede pasar desapercibida una evolución como la mostrada en el siguiente gráfico?

Nota en 2016

Se confirmaron mis sospechas y detrás de esta cuenta se escondía un acuerdo de cesión de derechos económicos de jugadores entre el Sporting y Doyen Group. Una operación, negada en varias ocasiones por los dirigentes y que no tuvieron más remedio que reconocer tras la filtración de los contratos en el portal football leaks.

Para saber el final de la historia leer aquí:

Hora de recapitular

The swiss job